| Главная » Статьи » Управление персоналом |

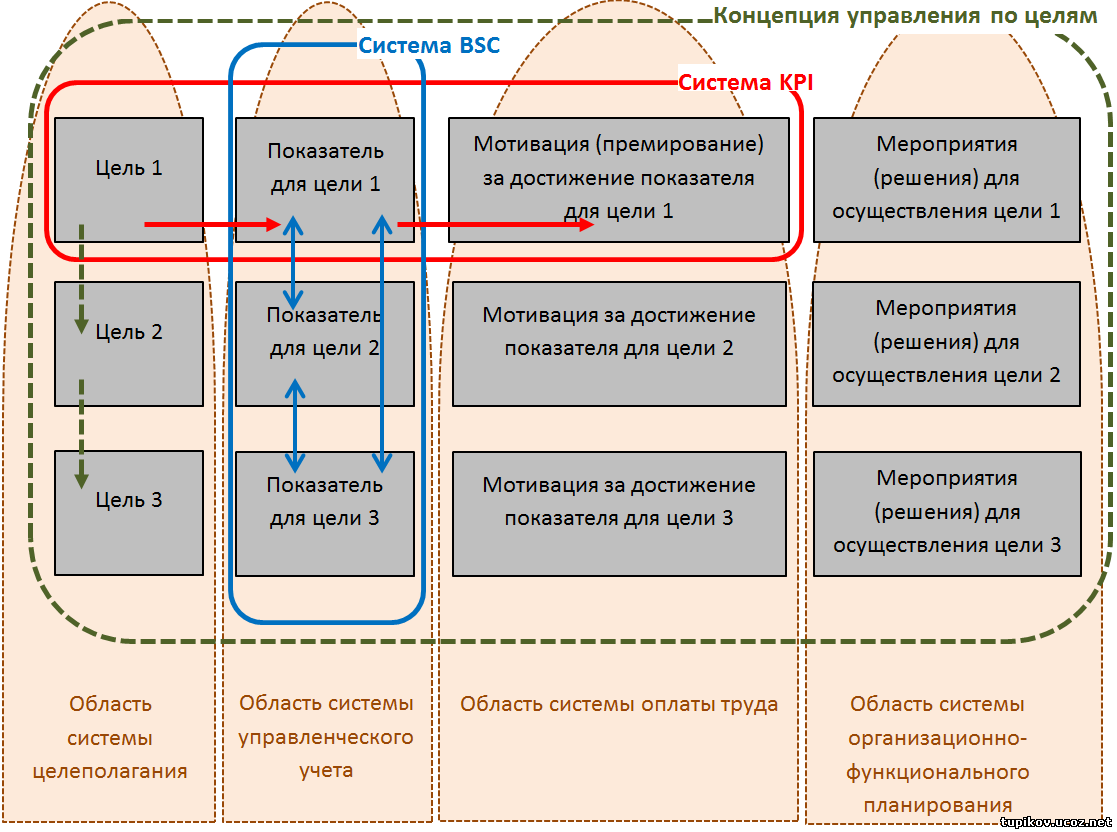

I. СУТЬ ПРОБЛЕМЫ Личный опыт автора статьи по внедрению системы KPI-показателей на различных предприятиях города Набережные Челны показал наличие существенных типовых проблем, решение которых силами отдельно взятого специалиста-внедренца или в рамках деятельности отдельно взятого подразделения оказывается в принципе невозможным. Поиск причин возникновения проблем, формализация проблем, привели автора к выводу, что проблематика внедрения KPI-системы находится в первую очередь в области системы управления предприятием, а также в области личных отношений топ-менеджеров с руководителем (собственником) предприятия. Если научно-методическая составляющая вопроса внедрения KPI-системы не вызывает особых сложностей, то вопросы мотивации топ-руководителей, встраивания механизма управления предприятием через инструментарий KPI-системы, а также взаимодействие системы KPI с другими действующими и привычными для руководства системами управления (прямое оперативное руководство, бюджетирование и т.п.), выходят за пределы поля деятельности и зоны ответственности лица или подразделения, назначенного ответственным за внедрение на предприятии системы KPI-показателей. Данная работа является попыткой вовлечь в процесс обсуждения проблематики внедрения системы KPI, как лиц интересующихся (от слова «интересно»), так и лиц, лично заинтересованных в успешном внедрении системы KPI на своих предприятиях. Все приводимые в данной статье примеры основаны на результатах осуществленного в 2013 г. проекта внедрения системы KPI-показателей на одном из крупных предприятии строительной индустрии (далее - Предприятии) Татарстана. II. МЕСТО KPI В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ И ПРИНЦИПЫ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ-KPI KPI (англ. Key Performance Indicators) – ключевые показатели эффективности деятельности предприятия, которые помогают организации в достижении стратегических и тактических (операционных) целей. KPI позволяют производить контроль деловой активности сотрудников, подразделений и компании в целом. Использование ключевых показателей эффективности даёт организации возможность оценить своё состояние и помочь в оценке реализации стратегии. В связи с тем, что английское слово “performance” объединяет в себе и результативность, и эффективность, более правильным переводом термина KPI следует считать «ключевой показатель результата деятельности», так как результат деятельности содержит в себе и степень достижения, и затраты на получение результата. KPI — это инструмент измерения поставленных целей. Если тот или иной показатель не связан с поставленной целью, то есть не сформирован исходя из её содержания, тогда его нельзя использовать в системе KPI. Технологии постановки, пересмотра и контроля целей и задач легли в основу концепции, которая стала основой современного управления и называется «Управление по целям», основоположником которой является Питер Друкер (нем. Peter Ferdinand Drucker) (Drucker, Peter F., “The Practice of Management”, 1954). Согласно Друкеру, начальники должны избегать «ловушек времени», когда они вовлечены в процесс решения текущих ежедневных задач, поскольку это приводит к тому, что они начинают забывать выполнять задачи, направленные на достижение результатов (целей). Таким образом, важнейшее назначение использования системы KPI – использование ее как управленческого инструмента для руководителя предприятия в выстраивании прозрачной, понятной и управляемой им (т.е. руководителем) связи между планами предприятия, их исполнением, полученными результатами и мотивацией персонала, в первую очередь топ-менеджеров. KPI-являются частью системы сбалансированных показателей (англ. Balanced Score Card), в которой устанавливаются причинно-следственные связи между целями и показателями для того, чтобы видеть закономерности и взаимные факторы влияния в бизнесе – зависимости одних показателей (результатов деятельности) от других. Общая схема взаимоувязки концепции управления по целям, системы сбалансированных показателей и системы KPI может быть изображена в следующем виде (рис.1):

Рис. 1. Схема взаимоувязки концепции управления по целям, системы сбалансированных показателей и системы KPI

Как видно из схемы, эффективное управление по целям в целом, и функционирование системы KPI в частности, выполнимо при обязательном соблюдении следующих принципов: 1) Цели должны соответствовать SMART-условиям, то есть быть специфичными (англ. specific) для компании или ее подразделения; измеримыми (англ. measurable); достижимыми (англ. achievable); относящимися к служебным обязанностям (англ. relevant) для сотрудника и с четкими сроками выполнения (англ. time-based). 2) Одна цель должна вытекать из другой (как следствие, необходимо наличие первоочередной цели («Сверхзадачи»)). 3) Элементы систем BSC и KPI являются составными элементами иных систем управления, в частности систем целеполагания, управленческого учета, системы оплаты труда и, наконец, системы организационно-функционального планирования. В зависимости от выбранного интервала времени, все элементы могут рассматриваться как элементы стратегического (долгосрочного) управления, или как элементы тактического (краткосрочного, оперативного) управления. Соответственно, для стратегического управления, должен быть сформирован свой набор показателей, мероприятий и т.п., а для оперативного управления свой. При этом, показатели краткосрочного планирования должны быть согласованы с показателями рассчитанными для долгосрочного планирования и не входить с ними в противоречие. III. ФОРМАЛИЗАЦИЯ KPI-ПОКАЗАТЕЛЕЙ В рамках разработки инструментария реализация Стратегии развития Предприятия, был подготовлен перечень и характеристики KPI-показателей. При этом были представлены два набора KPI-показателей: 1) KPI-показатели исполнения Стратегии предприятия; 2) KPI-показатели деятельности топ-менеджеров предприятия. KPI-показатели топ-менеджеров, помимо показателей Стратегии, включили в себя ряд дополнительных показателей, выходящих за границы Стратегии и нацеленных, в первую очередь, на оценку текущей деятельности предприятия. ПРОБЛЕМА 1 Однако, как показал проведенный анализ, для большинства (!) KPI-показателей отсутствовала методика расчета и система их учета. В нижеследующей таблице (табл.1) приведена статистика анализа каждой группы KPI-показателей на их готовность к применению с точки зрения проработанности методики, наличия системы и инструментария учета. Таблица 1

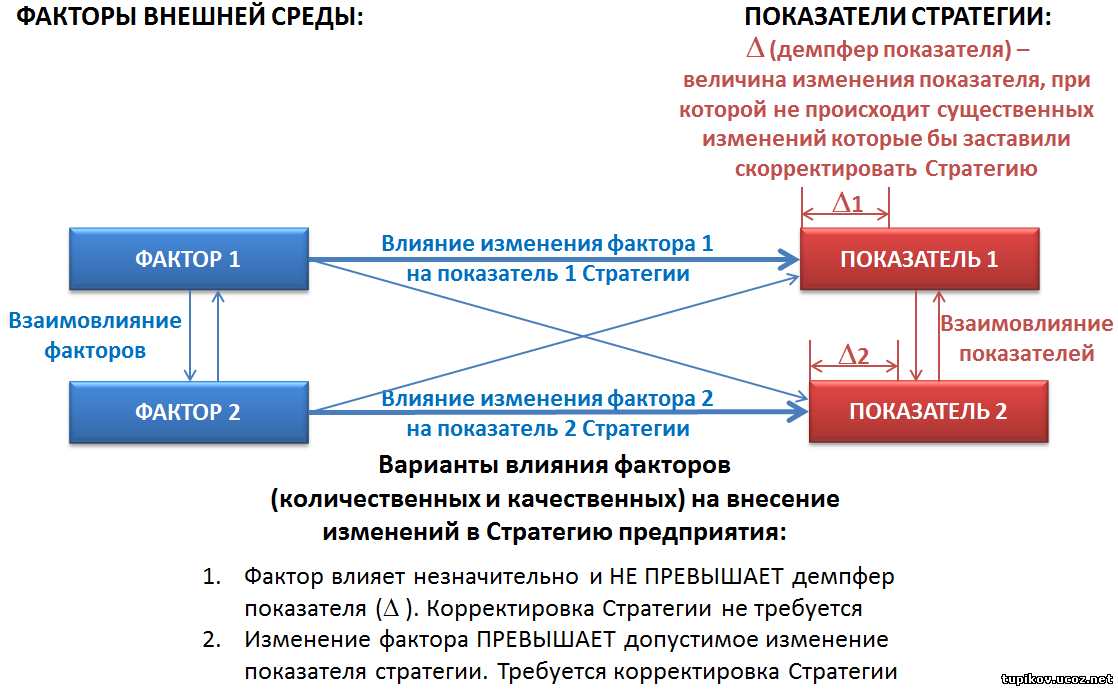

ПРОБЛЕМА 2 После формирования списка KPI-показателей, была предпринята попытка каждый из показателей закрепить за тем или иным ответственным лицом, входящим в состав топ-менеджмента предприятия. Однако, данная процедура привела к тому, что ряд важных показателей оказался либо в зоне пересечения нескольких «топов», что привело к сложности определения единственного (или «главного») владельца процесса (например, «Затраты на 1 руб. товарной продукции»), либо оказался вообще вне зоны чьей-либо персональной ответственности (например, «Доля предприятия среди производителей железобетонных изделий в РТ»). При этом, необходимо иметь в виду, что закрепление за одним показателем нескольких ответственных, имеет деструктивный характер. С одной стороны, это приводит к тому, что каждый старается переложить ответственность на другого, с другой стороны, приводит к чрезмерному усложнению процедуры расчетов показателя и определению степени причастности к получившемуся результату каждого из назначенных ответственных. Это, на общем фоне проблемы учета (см. Проблему 1), приводит к ещё большей запутанности и сложности. ПРОБЛЕМА 3 Решение проблемы 2, порождает вполне очевидный вопрос: Все ли KPI-показатели требуют их закрепления за руководителями? Какова цель применения KPI-показателей? Если их назначение в отслеживание исполнения стратегических целей, то показатели нужны для веского обоснования принятия управленческого решения (что вполне согласуется с тем смыслом, который в это вкладывал и Питер Друкер). Т.е. их задача стоит в предвосхищении возможных негативных последствий. Если же назначение показателей – стимулирование правильности реализации поставленных целей, то задача становится иной, нежели предвосхищение возможных последствий, а именно – оценка уже совершенных действий, путем сравнения фактического результата с запланированным. ПРОБЛЕМА 4 Следующая проблема, являющаяся логическим продолжением предыдущей, может быть сформулирована в виде следующего вопроса: «Насколько могут отклоняться показатели от расчетных, при определении успешности/неуспешности их выполнения и для принятия решений по корректировке целей?» Графически, такую проблему можно изобразить следующим образом (рис.2):

Рис. 2. Схема взаимосвязи факторов внешней среды и показателей стратегии.

Как видно из указанной схемы, даже в самой простой системе, состоящей всего из двух внешних факторов и двух связанных с ними показателей, общее количество возникших связей возрастает до восьми. Количество же реальных факторов в действующей Стратегии и соответственно факторных и межфакторных связей, выше на порядки. Таким образом, анализ всех возникающих связей, расчет их силы влияния друг на друга, и, самое важное, определение числовых значений демпферов, при которых происходят существенные (т.е. качественные) изменения становится трудновыполнимой задачей. Решение такой задачи должно выполняться либо централизовано, на базе единого аналитического центра для предприятий холдингового типа, либо требуется создание таких аналитические центров на отдельных самостоятельных предприятиях. ПРОБЛЕМА 5 Инструментом исполнения KPI-показателей, и, соответственно, достижения поставленных стратегических целей, является выполнение соответствующих мероприятий. Для формирования списка таких мероприятий, а так же лиц, ответственных за их реализацию и состояние их исполнения на ту или иную дату, на Предприятии был разработан специальный документ: «План-отчет исполнения Стратегии и достижения ключевых KPI-показателей». Сводный план мероприятий по реализации пунктов Стратегии (KPI-показателей) на предстоящий год по сути своей и должен являться основой Плана работы предприятия на будущий год. Однако, данная постановка вопроса привела к тому, что РАЗРАБОТКА мероприятий, т.е. по сути своей ПЛАНИРОВАНИЕ деятельности, является сферой трудно выполнимой. Квалификация действующих руководителей позволяет им справляться с работой по организации и контролю деятельности вверенных служб и подразделений. Но такие разделы менеджмента, как планирование, анализ и регламентация, являются Terra incognita. Как показал опыт внедрения проекта организационно-функционального планирования, планирование деятельности подразделений происходит не сверху-вниз, а снизу-вверх, т.е. план работы подразделения формируется на основе планов работы подчиненных(!). Другими словами, действующий топ-менеджмент, оптимизирован под решение текущих задач, но слабо представляет себе специфику средне- и долгосрочного, в т.ч. стратегического планирования. IV. МЕСТО МЕТОДА ВОЗНАГРАЖДЕНИЙ НА ОСНОВЕ KPI-ПОКАЗАТЕЛЕЙ В СИСТЕМЕ НАЧИСЛЕНИЯ ЗАРПЛАТЫ Особенностью деятельности любого руководителя является работа исключительно с людьми. Другими словами, объектом деятельности руководителя являются не машины и механизмы, не абстрактные показатели и отчетность, а персонал. Таким образом, любое достижение целей и выполнение показателей осуществляется в рамках следующей связки: Цель => Управленческий инструмент => Личность => Мотивация Применительно к системе KPI Стратегии, это можно изобразить в виде следующей схемы (рис.3):

Рис.3.Система достижения целей через KPI-показатели

Важным следствием указанной схемы являются следующие выводы: 1) Мотивация зависит от внутренних ценностей конкретного человека. Другими словами мотивация – персонализирована. 2) Внедрение и учет KPI-показателей не оказывает воздействия на существующую систему управления. KPI-показатели являются элементами иной, самостоятельной системы управления. Таким образом, внедрение KPI-показателей оправдано при смене системы управления. В частности, при переходе с административной, распорядительной системы, на рыночную, полицентрическую. Более детально характеристика и особенности каждой из систем управления рассмотрены автором в так называемой «Теории трёх систем». Однако, «Двадцать пять лет исследований не доказали, что люди работают продуктивнее, когда их ждёт повышенное вознаграждение, чем если им платят как обычно» (McGraw, Kenneth, “The Detrimental effects of reward on perfomance” in M.Lepper and D.Greene (eds.), The Hidden Costs of Rewards, Earlbaum, 1978). «Исключение составляют ситуации, когда работа очень проста и малоинтересна, т.е. сама по себе не может вызывать желание ее выполнять». (Дж. О’Коннор. Искусство системного мышления: Необходимые знания о системах и творческом подходе к решению проблем. – М.: Альпина Бизнес Букс, 2006. – с.90-91). Таким образом, задачи, которые возлагаются на вознаграждение работнику (материальное и нематериальное), могут быть сведены в следующую таблицу (табл.2): Таблица 2

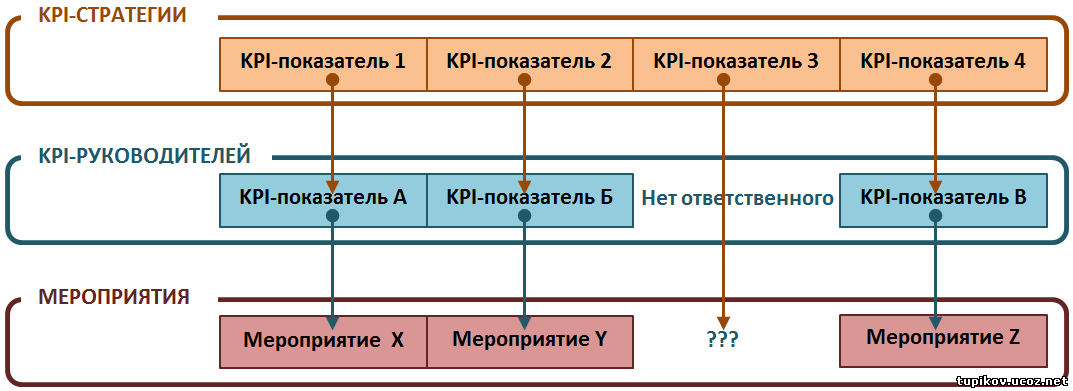

Как видно из таблицы, премирование работников за достижение KPI-показателей, применимо лишь для решения узкоспецифических задач и может быть осуществлено лишь для избранного круга лиц. Более глубокая проработка вопросов внутренней мотивации и внешнего стимулирования труда выходит за рамки данной работы. ПРОБЛЕМА 6 Вознаграждение за достижение ключевых показателей эффективности является по своей сути сдельным видом оплаты труда. Премирование производится за выполнение оговоренных показателей. Основная проблема, возникающая при вознаграждении руководителя за исполнение показателя: определение ЛИЧНОГО ВКЛАДА данного руководителя в достижении показателя? Как отделить заслуги/промахи руководителя от успехов/недостатков деятельности вверенных ему служб, при условии что в них работают живые люди, а не роботы? Оправдано ли для оценки деятельности руководителя использовать те же показатели, что и для оценки работы подразделения или перечень и характер таких показателей должен быть иным? ПРОБЛЕМА 7 Другим важным условием при внедрении данной системы должна быть уверенность, что данный способ гарантированно повлияет на исполнение тех или иных показателей, а также заставит топ-менеджеров работать более эффективно, а не будет просто раздражителем, мешающим работе. Данное опасение связано с тем, что внедрение KPI-показателей применительно к каждому управленцу приводит к следующим последствиям: 1) Увеличению количества отчетной документации, что ложится дополнительной нагрузкой как на подчиненных, так и на самого топ-менеджера. 2) Изменению сложившейся на предприятии обстановки, которая потребует и от работника отказа от сложившегося годами стереотипа поведения, большей самоотдачи, признания того, что помимо узко профессиональных знаний, управление требует наличие специфических знаний и умений. Готово ли высшее руководство и собственник противостоять скрытым или явным препонам со стороны управленцев на пути таковых изменений? ПРОБЛЕМА 8 Проблемы 5, 6 и 7 порождают вопрос: является ли разработка мероприятий самоцелью и обязательным явлением общего планирования или должна осуществляться только в тех случаях, когда показатели выходят за границы (рамки) демпферов (см. Проблему 4), либо когда есть опасность таких отклонений? Другими словами, если на предприятии осуществляется та или иная деятельность и всё уже соответствует неким нормативам, то не является ли такая ситуация априори базовой? Если является, то, о каком премировании может идти речь? Выполнение норматива должно восприниматься как обязательное условие. Несоблюдение нормативов должно рассматриваться как ситуация чрезвычайная, влекущая за собой наказание. Премироваться же человек может только за какие-то качественные, прорывные изменения, или за восстановление каких-либо утраченных позиций. В таком случае становится понятной и осмысленной работа по подготовке мероприятий, т.к. это уже будут не абстрактные действия, а конкретные работы, направленные на КАЧЕСТВЕННЫЕ изменения. ПРОБЛЕМА 9 Персонализация мотивации труда топ-менеджеров за достижение KPI-показателей, подразумевает два важных условия: 1) Отказ от создания универсальной методики, по расчету некоего удельного веса того или иного показателя и расчета процента премирования, за его достижение при начислении премиальной части (бонуса), сверх положенной по штату заработной платы. 2) Договоренность об условиях мотивации за достижение KPI-показателей, должна строиться на партнерской основе, путем выставления встречных условий с обеих сторон, как работодателя, так и наемного работника. Такая договоренность должна сопровождаться подписанием соответствующего срочного договора-контракта. Все оговоренные KPI-показатели, условия их выполнения и бонусы за их достижение должны быть внесены в указанный контракт. Другими словами, механический подход к управлению, упрощенность его изучения и рассмотрение людей как простых элементов управленческой системы, обладающих одинаковыми, однозначными и стабильными качествами неприемлем. Система управления должна ориентироваться не на виртуального, а на реального работника. Что это значит на практике? Это значит, что если на предприятии есть главный бухгалтер – Иванов, коммерческий директор – Петров и начальник производства – Сидоров, то заработная плата должна начисляться главному бухгалтеру, коммерческому директору и директору по производству. А вот система премирования на основании KPI-показателей, должна выстраиваться путем заключения индивидуальных контрактов с Ивановым, Петровым и Сидоровым. ПРОБЛЕМА 10* (*Данная проблема схожа с Проблемой 2, но здесь она рассматривается под другим углом, с учетом обязательности системы мотивации руководителей по достижению KPI-показателей) Наличие двух наборов KPI-показателей – Стратегии и топ-менеджеров, предполагает следующую цепочку шагов по реализации цели: Стратегическая цель => KPI-стратегии => KPI-руководителя => Мероприятия по реализации цели Т.е. подготовка, организация и контроль исполнения мероприятий направленных на достижение стратегической цели находится в зоне компетенции владельца процесса – назначенного топ-менеджера. Однако, в том случае, если НАЗНАЧЕНИЕ заменяется ДОГОВОРЕННОСТЬЮ (см.Проблема 6), то как быть в ситуации, если по тому или иному KPI-показателю договоренности зашли в тупик? Т.е. РЕАЛЬНОГО ответственного, владельца процесса, замотивированного на его реализацию нет. Возможно ли тогда: 1) Подготовка, организация и исполнение запланированных мероприятий (реальная, а не фиктивная) при отсутствии замотивированного владельца процесса? 2) Способна ли функционировать KPI-система Стратегии, при том, что не все ее показатели спущены в виде индивидуальных KPI-показателей? В целом, указанную проблему можно изобразить в виде следующей схемы (рис.4):

Рис.4

V. ПРЕДЛОЖЕНИЯ Все перечисленные выше проблемы, а также предложения по их реализации сведены в таблицу 3. Данные предложения адресуются автором в первую очередь крупным компаниям холдингового типа. Таблица 3

VI. ВЫВОДЫ Проблемы, с которыми сталкивался автор при внедрении системы KPI-показателей на ряде предприятий, являются большей частью типовыми. Для крупных компаний холдингового типа, по мнению автора, может быть предложен следующий список предложений по решению проблемы внедрения системы KPI-показателей: 1) Создание централизованного холдингового аналитического центра. 2) Определение перечня KPI-показателей контролируемых холдингом и внутренних показателей предприятий холдинга. Разработка единой методики расчета и системы учета корпоративных KPI-показателей. 3) Организация системы учета KPI-показателей в рамках функционирования системы управленческого учета. 4) Разработка математических моделей влияния факторов и KPI-показателей друг на друга на базе централизованного холдингового аналитического центра. 5) Переход с системы планирования «Снизу – вверх», на систему планирования «Сверху – вниз». 6) Выдвижение на руководящие должности лиц отвечающим качествам «Агента перемен». 7) Переход на контрактную систему мотивация труда для лиц ответственных за выполнение KPI-показателей. В связи с тем, что перечисленные предложения влекут за собой серьезные организационные изменения, то для успешной их реализации, требуется предварительная апробация предложений на конкретных примерах и в рамках некой экспериментальной площадки. Выбор площадки, программа работ и сроки реализации предлагаемых организационных изменений должны быть в первую очередь согласованы с Собственником. © Е.В.Тупиков, 2013 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 6828 | | | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего комментариев: 0 | |